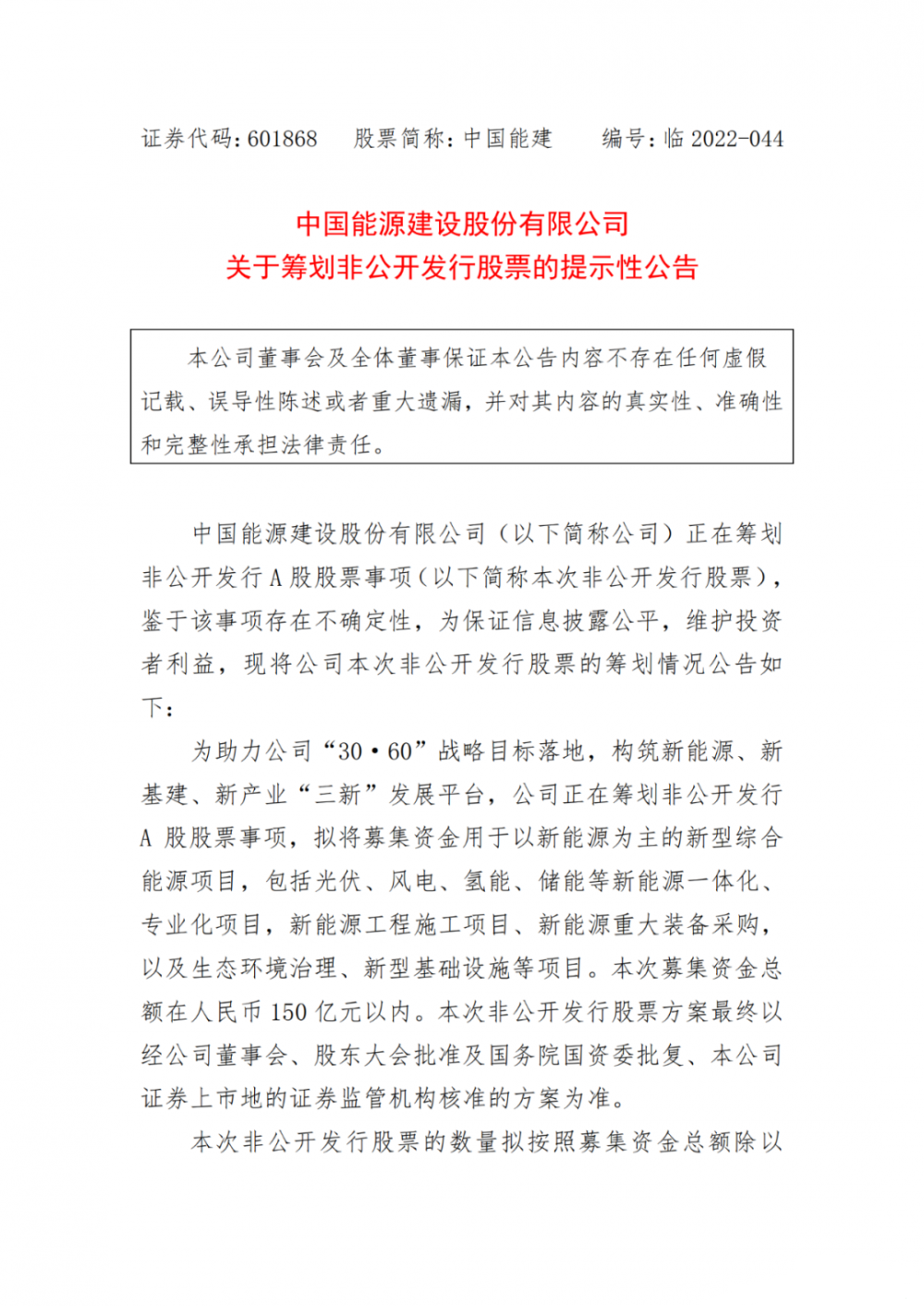

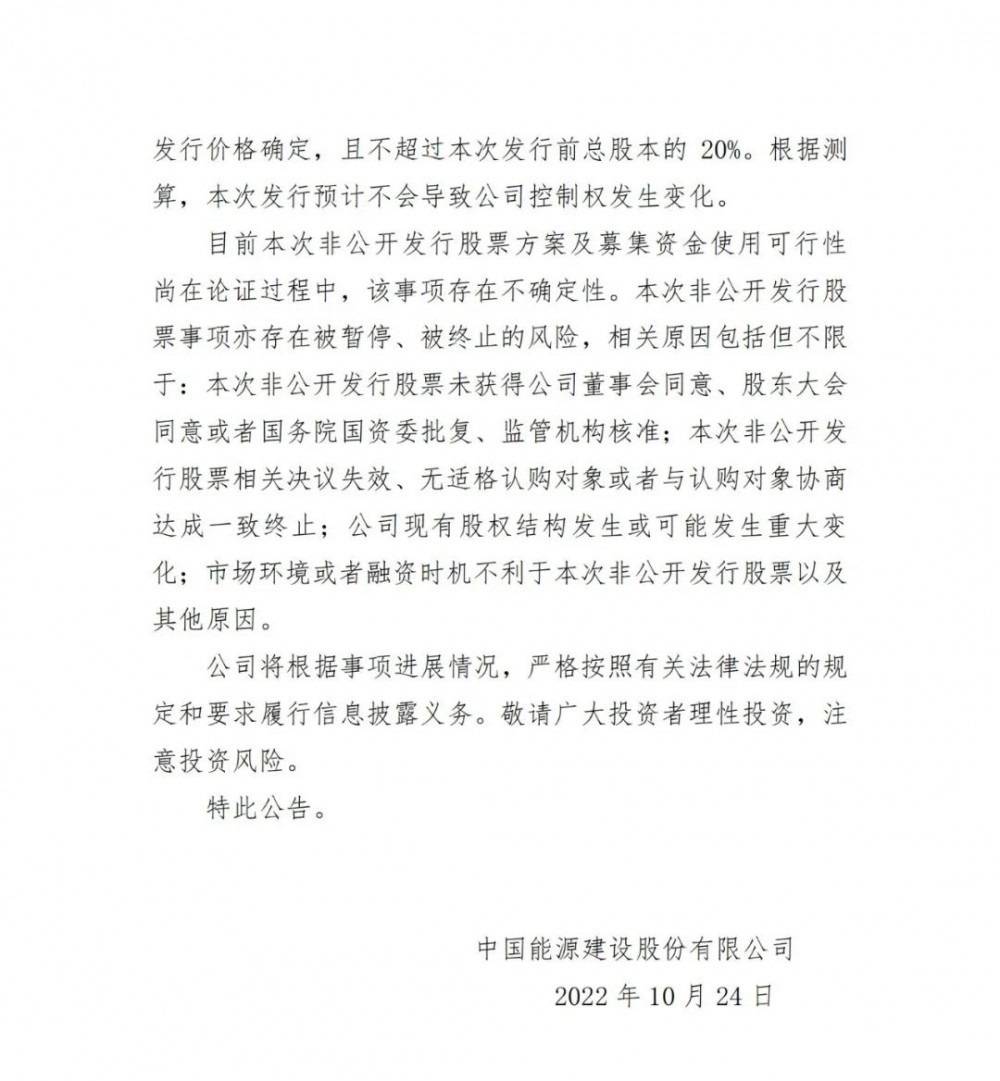

10月23日,中國能建公告稱,為助力公司“30·60”戰(zhàn)略目標落地,構筑新能源、新基建、新產(chǎn)業(yè)“三新”發(fā)展平臺,公司正在籌劃非公開發(fā)行A股股票事項,擬將募集資金用于以新能源為主的新型綜合能源項目,包括光伏、風電、氫能、儲能等新能源一體化、專業(yè)化項目,新能源工程施工項目、新能源重大裝備采購,以及生態(tài)環(huán)境治理、新型基礎設施等項目。據(jù)悉,本次募集資金總額在人民幣150億元以內。本次非公開發(fā)行股票方案最終以經(jīng)公司董事會、股東大會批準及國務院國資委批復、本公司證券上市地的證券監(jiān)管機構核準的方案為準。

近年來,中國能建頻頻動作,大力推進新能源電力資產(chǎn)投資布局、進軍儲能/氫能等,戰(zhàn)略性重視布局低碳能源產(chǎn)業(yè)。

2021年11月公司公告擬投資50億元成立中能建氫能源發(fā)展有限公司。

2022年3月,中國能建浙江火電中標兩個氫能示范工程項目——慈溪氫電耦合直流微網(wǎng)示范工程和縉云水氫生物質近零碳示范工程。

2022年前三季度,中國能建新簽合同額同比增長17.26%,兩年CAGR+30%,三年CAGR+25%。占比95%的工程建設行業(yè)中,傳統(tǒng)能源1970億元同比增長21%(占28%),新能源及綜合智慧能源2669億元增108%(占38%)。

公開資料顯示,中國能建是一家為中國乃至全球能源電力、基礎設施等行業(yè)提供整體解決方案、全產(chǎn)業(yè)鏈服務的綜合性特大型集團公司,具有集規(guī)劃咨詢、評估評審、勘察設計、工程建設及管理、運行維護和投資運營、技術服務、裝備制造、建筑材料為一體的完整產(chǎn)業(yè)鏈。

中長期看,公司重點發(fā)力新能源投建,在建風光新能源項目37個,在建風光裝機4.8GW,累計獲取風光指標 22GW,五年再造新能建思路清晰,成長邏輯有望持續(xù)兌現(xiàn)。同時,公司掌握新能源產(chǎn)業(yè)政策一手資料和項目開發(fā)先機,在新能源電力接入和消納方面具備豐富經(jīng)驗,在源網(wǎng)荷儲和多能互補領域處于國內領先水平,雙碳背景下公司有望率先受益于國家新能源發(fā)展進程。

根據(jù)中國汽車流通協(xié)會提供的上牌信息顯示,2025年5月,國內客車(含輕客、中客、大客)月度實際銷量達到4.2萬輛,相比去年同期呈負增長,降幅為1%。 上牌維度的客車終端實際銷量,更能反映國內客車市場需求的真實狀況,進一步拉長來看,今年前5個月的數(shù)據(jù)同樣不容樂觀。統(tǒng)計數(shù)據(jù)顯示,2025年1-5月,國內客車實際銷量達到19萬輛,與去年同期的銷量持平。 整體來看,進入2025年后,本輪始于2023年的國內客車市場快速放量,似乎已進入瓶頸期。 從年度銷量數(shù)據(jù),可以明顯看到,2023年之前,國內客車市場進入增長停滯期,2019年銷量達到36萬輛后,此后4年時間都在35萬輛上下徘徊,始終難以突破。而2023年開始打破僵局,同比增速達到14%,年度銷量接近40萬輛,2024年快速拉升,年度銷量一舉突破50萬輛大關,而增速更是高達29%。 2023年和2024年的快速放量,與多重因素密切相關。首先是疫情結束后國內旅游市場的爆火,直接拉動2023年國內旅團細分市場的客車需求,此后,2024年7月,國家出臺以舊換新政策,推動城市公交車電動化替代,支持新能源公交車及動力電池更新,這一政策有力推動了公交車的更新熱潮,從而推動國內公交細分市場的客車需求集中爆發(fā)。 以公交市場為例,在2024...

合作郵箱:chinaiut@sgexpo.cn

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉載內容版權歸作者及來源網(wǎng)站所有,本站原創(chuàng)內容轉載請注明來源

Copyright ? 晟格會展(上海)有限公司 版權所有 Powered by Tp滬ICP備18026942號-6 ![]() 滬公網(wǎng)安備 31011302006543號

滬公網(wǎng)安備 31011302006543號