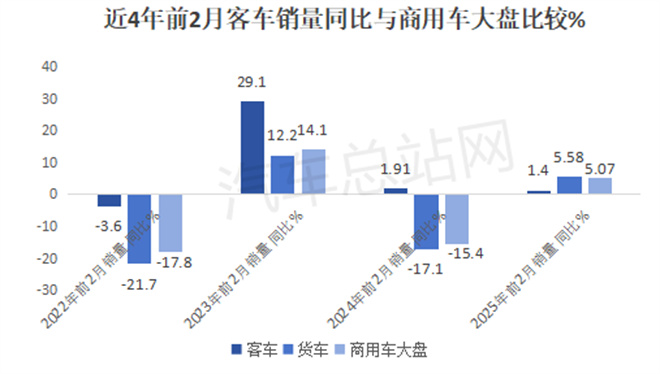

根據(jù)中汽協(xié)數(shù)據(jù),2025年前2月我國(guó)客車?yán)塾?jì)銷售7.18萬輛,同比增長(zhǎng)1.4%,跑輸并領(lǐng)跌我國(guó)商用車大盤5.07%的同比增速。

而在2022年、2023年和2024年的前2月,均是客車同比領(lǐng)漲商用車大盤,自然也跑贏對(duì)應(yīng)時(shí)期的貨車市場(chǎng)。(下圖數(shù)據(jù)來源:中汽協(xié))

為何會(huì)出現(xiàn)這種情況?這背后到底有哪些隱情?根據(jù)汽車總站網(wǎng)調(diào)研分析,主要原因有三個(gè)方面:

一、輕客市場(chǎng)“涼了”。

輕客在我國(guó)客車行業(yè)歷來占據(jù)8成以上的市場(chǎng)份額,對(duì)客車行業(yè)的影響舉足輕重。

根據(jù)中汽協(xié)數(shù)據(jù),2025年前2月我國(guó)客車?yán)塾?jì)銷售7.18萬輛,同比增長(zhǎng)1.4%。其中輕客累計(jì)銷售5.9萬輛,銷量同比只增長(zhǎng)0.01%。可見與去年同期比較,今年前2月的輕客市場(chǎng)實(shí)際上幾乎沒有增長(zhǎng),并跑輸客車整體市場(chǎng)的同比增速(1.4%),銷量占據(jù)了客車總銷量82.2%的權(quán)重,因此嚴(yán)重拉低了客車行業(yè)的整體增速。

之所以會(huì)如此,首先新能源輕客物流車市場(chǎng)受到了新能源輕卡的強(qiáng)力擠壓。

根據(jù)終端上牌數(shù)據(jù),2025年前2月我國(guó)新能源輕客實(shí)銷近1.6萬輛(含4.5米—7米車型,以4.5米—6米封閉廂式的輕客物流車型為主體,下同),同比呈現(xiàn)了微弱的下降態(tài)勢(shì),與高速增長(zhǎng)的新能源商用車整體市場(chǎng)“背道而馳”。這主要是由新能源輕客物流車銷量同比下滑導(dǎo)致的。

進(jìn)一步分析可知,新能源輕客物流車市場(chǎng)之所以呈現(xiàn)下滑,主要是受到了新能源輕卡(含小卡)等的擠壓,導(dǎo)致市場(chǎng)空間變小。

根據(jù)終端上牌數(shù)據(jù),2025年前2月國(guó)內(nèi)新能源輕卡(含小卡)累計(jì)銷售近2萬輛,同比增長(zhǎng)近2倍。可見,今年前2月新能源輕卡(含小卡)不僅銷量比新能源輕客多,同比增速也遠(yuǎn)高于新能源輕客市場(chǎng)。

根據(jù)汽車總站網(wǎng)近期調(diào)研,目前城配市場(chǎng)用戶在選擇新能源輕型物流車時(shí),越來越傾向于新能源輕卡(小卡)。主要原因有以下幾點(diǎn):

一是新能源輕客物流車載貨空間相對(duì)較小,在裝載貨物方面與新能源輕卡相比處于劣勢(shì)。

目前,長(zhǎng)軸版的新能源輕客貨箱容積一般在7-12方之間,而中短軸版的新能源輕客貨箱容積一般只在5-6方。而市場(chǎng)上常見的合規(guī)4.2米輕卡貨箱容積一般在17-20方之間,顯然大于新能源輕客,在裝載貨物具有較大優(yōu)勢(shì),這對(duì)靠多拉貨來賺取更多利潤(rùn)的用戶來講格外重要。

二是近期大電量電動(dòng)輕卡產(chǎn)品層出不窮,擠壓了“中規(guī)中矩”的新能源輕客物流車市場(chǎng)。

根據(jù)工信部近期發(fā)布的汽車產(chǎn)品公告可知,我國(guó)帶電量在100度電以上的大電量新能源輕卡新品如雨后春筍,不斷推向市場(chǎng)。帶電量在140度電以上的電動(dòng)輕卡也越來越多。

大電量輕卡產(chǎn)品頻頻上市,意味著新能源輕卡物流車在城配市場(chǎng)中的續(xù)航里程更長(zhǎng)、運(yùn)營(yíng)效率更高,給用戶帶來的收益更快更多。

而目前國(guó)內(nèi)新能源輕客的帶電量超過100度電的產(chǎn)品不多,帶電量在50度-100度的新能源輕客物流車比較多。

比如,市面上銷量較好的上汽大通新能源輕客物流車EV80(配置|詢價(jià)),配備的是77度電的磷酸鐵鋰電池。當(dāng)然也有可選裝100度電及以上的新能源輕客新品,比如南京依維柯聚星(配置|詢價(jià))eV可;遠(yuǎn)程超級(jí)VAN(配置|詢價(jià))也可選裝106度電。

三是新能源輕客車身結(jié)構(gòu)是承載式,不能承受頻繁載貨卸貨的“折騰”。

輕客車身大多是承載式結(jié)構(gòu),對(duì)于城配物流市場(chǎng)的頻繁載貨或卸貨,一般的輕客車身容易變形,客戶對(duì)新能源輕客的耐用性產(chǎn)生了顧慮。

正是上述幾個(gè)因素的綜合作用,導(dǎo)致目前新能源輕客物流車在城配市場(chǎng)受到新能源輕卡的不斷擠壓而逐漸處于下風(fēng)。

其次,當(dāng)前仍沒有特殊政策專門刺激新能源輕客市場(chǎng)。

2025年1月國(guó)家發(fā)展改革委、財(cái)政部聯(lián)合發(fā)布的《關(guān)于2025年加力擴(kuò)圍實(shí)施大規(guī)模設(shè)備更新和消費(fèi)品以舊換新政策的通知》強(qiáng)調(diào),2025年要提高新能源城市公交車及動(dòng)力電池更新補(bǔ)貼標(biāo)準(zhǔn)。加力推進(jìn)城市公交車電動(dòng)化替代,更新車齡8年及以上的城市公交車,平均每輛車補(bǔ)貼額由6萬元提高至8萬元。

不過這個(gè)《通知》主要針對(duì)6米以上大中型新能源公交客車市場(chǎng),對(duì)新能源輕客特別是新能源輕客物流車市場(chǎng)起到的刺激作用不大。

再次,輕客市場(chǎng)已被提前透支。

去年以來我國(guó)旅游市場(chǎng)火熱,部分旅游景區(qū)人滿為患,不少景點(diǎn)購(gòu)買了大量輕客車輛作為接駁和緩解景區(qū)交通的工具,一定程度上提前透支了今年前2月的輕客市場(chǎng)。

二、大中型傳統(tǒng)動(dòng)力客車市場(chǎng)同比增速明顯收窄。

根據(jù)中國(guó)客車統(tǒng)計(jì)信息網(wǎng)數(shù)據(jù),2025年前2月我國(guó)大中型傳統(tǒng)動(dòng)力客車?yán)塾?jì)銷售8618輛,比2024年同期的7941輛增長(zhǎng)9%,而2024年前2月傳統(tǒng)動(dòng)力大中型客車同比大漲近120%。

也就是說,2025年前2月大中型傳統(tǒng)動(dòng)力客車的同比增速相對(duì)2024年同期的增速縮窄了近111個(gè)百分點(diǎn),這無疑較大的影響了今年前2月我國(guó)客車市場(chǎng)的同比增速。

主要原因有三個(gè)方面:

一是隨著“雙碳”戰(zhàn)略的推進(jìn),各地對(duì)大中型客車的環(huán)保考核越來越嚴(yán)格,一定程度上限制了大中型傳統(tǒng)動(dòng)力客車市場(chǎng)的快速發(fā)展。

二是受多元化中長(zhǎng)途交通工具的擠壓,飛機(jī)、高鐵、動(dòng)車及私家車不斷普及,大中型傳統(tǒng)動(dòng)力客車市場(chǎng)受到了一定的沖擊,銷量增速受到了影響。

三是去年同期旅游市場(chǎng)火爆,傳動(dòng)動(dòng)力大中型客車銷量基數(shù)較高,給今年前2月傳統(tǒng)動(dòng)力的大中型客車市場(chǎng)同比增長(zhǎng)帶來了壓力。

三、大型客車出口市場(chǎng)增速放緩。

根據(jù)中國(guó)客車統(tǒng)計(jì)信息網(wǎng)數(shù)據(jù),2025年前2月我國(guó)大型客車?yán)塾?jì)出口4318輛,同比增長(zhǎng)只有0.33%,跑輸客車行業(yè)1.4%的同比增速。而2024年同期我國(guó)大型客車出口同比增長(zhǎng)6成多。可見,今年前2月我國(guó)大型客車出口市場(chǎng)趨緩現(xiàn)象特別明顯。

根據(jù)中國(guó)汽車流通協(xié)會(huì)提供的上牌信息顯示,2025年5月,國(guó)內(nèi)客車(含輕客、中客、大客)月度實(shí)際銷量達(dá)到4.2萬輛,相比去年同期呈負(fù)增長(zhǎng),降幅為1%。 上牌維度的客車終端實(shí)際銷量,更能反映國(guó)內(nèi)客車市場(chǎng)需求的真實(shí)狀況,進(jìn)一步拉長(zhǎng)來看,今年前5個(gè)月的數(shù)據(jù)同樣不容樂觀。統(tǒng)計(jì)數(shù)據(jù)顯示,2025年1-5月,國(guó)內(nèi)客車實(shí)際銷量達(dá)到19萬輛,與去年同期的銷量持平。 整體來看,進(jìn)入2025年后,本輪始于2023年的國(guó)內(nèi)客車市場(chǎng)快速放量,似乎已進(jìn)入瓶頸期。 從年度銷量數(shù)據(jù),可以明顯看到,2023年之前,國(guó)內(nèi)客車市場(chǎng)進(jìn)入增長(zhǎng)停滯期,2019年銷量達(dá)到36萬輛后,此后4年時(shí)間都在35萬輛上下徘徊,始終難以突破。而2023年開始打破僵局,同比增速達(dá)到14%,年度銷量接近40萬輛,2024年快速拉升,年度銷量一舉突破50萬輛大關(guān),而增速更是高達(dá)29%。 2023年和2024年的快速放量,與多重因素密切相關(guān)。首先是疫情結(jié)束后國(guó)內(nèi)旅游市場(chǎng)的爆火,直接拉動(dòng)2023年國(guó)內(nèi)旅團(tuán)細(xì)分市場(chǎng)的客車需求,此后,2024年7月,國(guó)家出臺(tái)以舊換新政策,推動(dòng)城市公交車電動(dòng)化替代,支持新能源公交車及動(dòng)力電池更新,這一政策有力推動(dòng)了公交車的更新熱潮,從而推動(dòng)國(guó)內(nèi)公交細(xì)分市場(chǎng)的客車需求集中爆發(fā)。 以公交市場(chǎng)為例,在2024...

合作郵箱:chinaiut@sgexpo.cn

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉(zhuǎn)載內(nèi)容版權(quán)歸作者及來源網(wǎng)站所有,本站原創(chuàng)內(nèi)容轉(zhuǎn)載請(qǐng)注明來源

Copyright ? 晟格會(huì)展(上海)有限公司 版權(quán)所有 Powered by Tp滬ICP備18026942號(hào)-6 ![]() 滬公網(wǎng)安備 31011302006543號(hào)

滬公網(wǎng)安備 31011302006543號(hào)