7月12日,一條頗為聳人聽聞的消息忽然發酵:德國撤銷2035碳中和氣候目標。這是真的嗎?

消息屬于以訛傳訛的成分居多

這條消息的源頭是路透社7月5日《Draft law shows Germany plans to revise key emissions target for energy sector》。

可以看到,是路透社在上看到一份法案草稿,上面顯示說,德國執政聯盟將修改一個氣候變化關鍵目標,以達到2035年能源產業碳中和。將要投票的草案撤回了2035年能源產業碳中和的目標,轉而設立了在燃煤電廠徹底退出后的目標。而草案沒有給出目標達成的具體時間。

也就是說,德國會放棄2035年能源系統實現碳中和的目標。更準確地說就是要放棄“2035年實現100%的可再生能源綠電”。

而德國的碳中和目標是在2045年實現碳中和,而且這份消息所提到的法案草稿中也沒有提及。這個目標德國并未放棄。

2021年10月,默克爾離開政治舞臺后,“紅綠燈聯盟”上臺。正是在這一時期提出了“2035年實現100%綠電”這一目標,因為“紅綠燈”中的綠黨對綠電的狂熱和激進使德國將這一目標寫入“復活節一攬子計劃”。

雖然目前俄烏戰爭給歐洲帶來的能源困境會容易讓人認為歐洲將放棄氣候目標,畢竟歐洲甚至有煤炭卷土重來,連木柴都輪番而上的傳聞,但事實上,在7月7日,“復活節一攬子計劃”已經得到議會通過,里邊規定了遠比默克爾政府時期更為激進的環保目標,比如風電和光伏規模翻番。只是“2035年實現100%綠電”這一條確實是沒有出現。

氫能依舊是重要氣候目標實現路徑

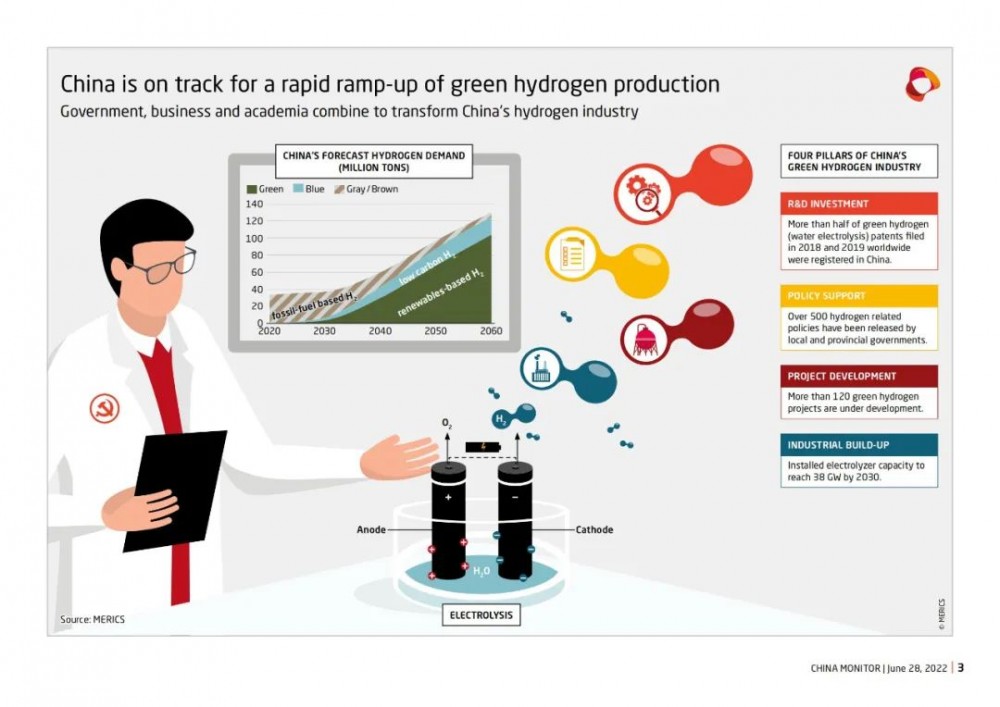

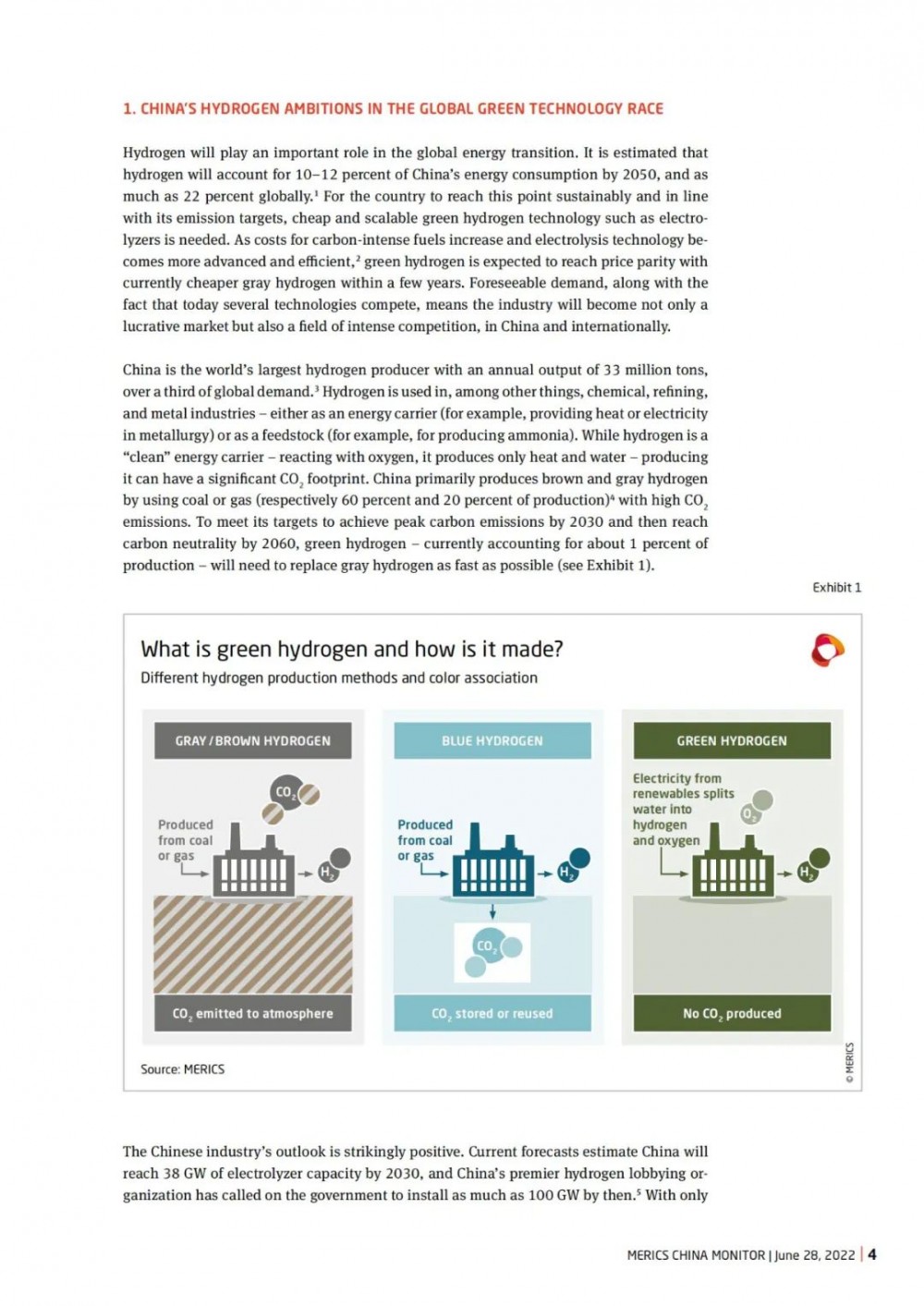

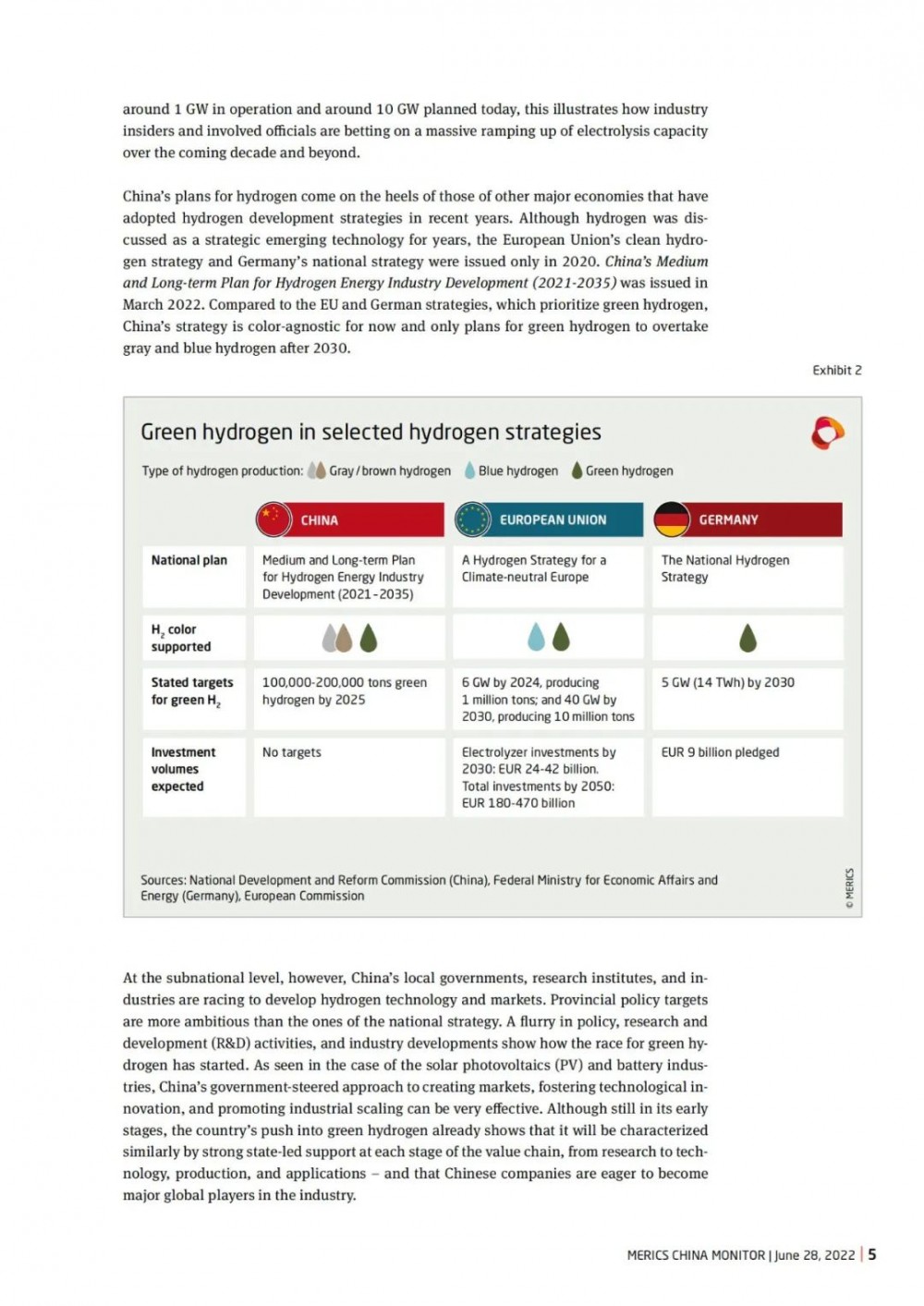

6月28日,位于柏林的智庫德國墨卡托中國研究中心(MERICS)發布了一份有關中國氫能的報告,報告中對中國氫能政策、工業布局和實力、技術發展和產能等內容進行了匯總分析,國際能源網/氫能匯(微信公眾號:2005-h2)匯總了該報告的部分重要觀點,可以看到,德國,乃至歐洲,對于氫能作為實現氣候目標的重要路徑依舊十分關注,并不是十分甘心歐洲在綠氫工業上被中國所趕超:

中國將氫能源是為“前沿科技”,而且認為這將使得中國在這方面成為技術引領者。中國對氫能源的政策在短期來看,首先是希望氫成為常規工業的一部分,其次才是減碳效果。

中國致力于在下一個十年快速擴張綠氫工業。政府強制脫碳,為了實現碳中和目標,對氫產生了越來越的需求,同時也急速發展了有關研發和商業投資項目。

地方性政策中所反映出的目標已經遠遠超過國家目標,這為綠氫工業提供了強大的推動力。

政府在綠氫方面的推動力非常明顯,不僅具有強烈的政策導向特征,而且在價值鏈的每一個環節都對啟動市場和技術研發有強大的推動。國有企業和公共研發中心在綠氫技術研發上狂奔,都非常希望能迅速建立起一個龐大的產業市場和規模。

私營企業也被那些對未來低碳氫能源需求的樂觀預測所激發,在綠氫裝備產量的擴張上提升了速度。

歐洲在綠氫方面的領袖地位已經受到挑戰,當中國在創新能力和競爭力深化之時,歐洲人的強勢地位開始收縮。中國企業生產的電解槽已經占據世界市場的三分之一,而且中國的綠氫設備的競爭力會越來越強。

盡管經過了研發之后的中國綠氫技術已經得到大規模提升,但是目前在技術層面,中國依舊排在歐洲、美國、日本之后。工作專家們預計,需要經過至少五年時間的緊追慢趕,中國國內綠氫工業技術才能趕到世界前列。

歐洲的公司們認為中國的綠氫企業不僅是很好的研發伙伴,同時也是投資合作伙伴。對歐洲來說,中國綠氫工業發展所帶來的利益要遠超過它對歐洲帶來的不利影響。

根據中國汽車流通協會提供的上牌信息顯示,2025年5月,國內客車(含輕客、中客、大客)月度實際銷量達到4.2萬輛,相比去年同期呈負增長,降幅為1%。 上牌維度的客車終端實際銷量,更能反映國內客車市場需求的真實狀況,進一步拉長來看,今年前5個月的數據同樣不容樂觀。統計數據顯示,2025年1-5月,國內客車實際銷量達到19萬輛,與去年同期的銷量持平。 整體來看,進入2025年后,本輪始于2023年的國內客車市場快速放量,似乎已進入瓶頸期。 從年度銷量數據,可以明顯看到,2023年之前,國內客車市場進入增長停滯期,2019年銷量達到36萬輛后,此后4年時間都在35萬輛上下徘徊,始終難以突破。而2023年開始打破僵局,同比增速達到14%,年度銷量接近40萬輛,2024年快速拉升,年度銷量一舉突破50萬輛大關,而增速更是高達29%。 2023年和2024年的快速放量,與多重因素密切相關。首先是疫情結束后國內旅游市場的爆火,直接拉動2023年國內旅團細分市場的客車需求,此后,2024年7月,國家出臺以舊換新政策,推動城市公交車電動化替代,支持新能源公交車及動力電池更新,這一政策有力推動了公交車的更新熱潮,從而推動國內公交細分市場的客車需求集中爆發。 以公交市場為例,在2024...

合作郵箱:chinaiut@sgexpo.cn

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉載內容版權歸作者及來源網站所有,本站原創內容轉載請注明來源

Copyright ? 晟格會展(上海)有限公司 版權所有 Powered by Tp滬ICP備18026942號-6 ![]() 滬公網安備 31011302006543號

滬公網安備 31011302006543號