根據(jù)中國客車統(tǒng)計信息網(wǎng)數(shù)據(jù),2022年3月,6米以上大中型客車銷售7560輛(本文以下銷量均指6米以上客車),同比(去年2月銷售7742輛)下降2.35%, 可見今年3月大中型客車市場并沒有回暖;2022年1-3月累計銷售大中型客車16401輛,同比下降0.68%,現(xiàn)對今年3月及1-3月大中型客車銷量特點進行扼要簡析。

●3月大中型客車企業(yè)銷量:宇通仍是第一,金龍進前二,歐輝大漲369.18%,7家企業(yè)實現(xiàn)同比正增長

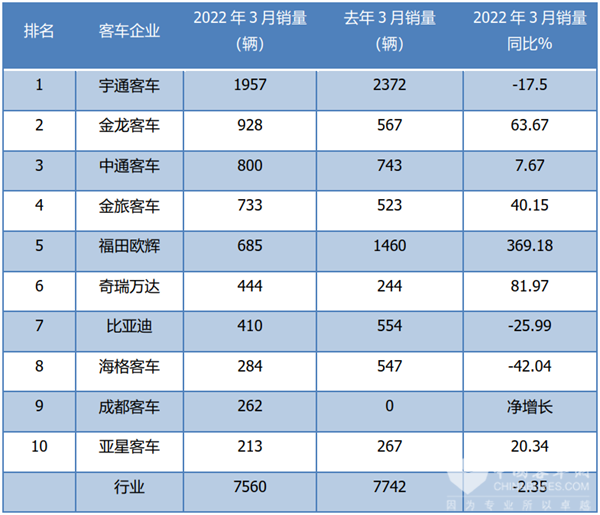

根據(jù)中國客車統(tǒng)計信息網(wǎng)數(shù)據(jù),2022年3月6米以上客車Top10排行:

上表可見,在2022年3月6米以上客車銷量占比中,TOP10客車企業(yè)呈現(xiàn)以下特點:

宇通客車3月銷量1957輛再度霸榜,也是行業(yè)銷量唯一超越1500輛級別的企業(yè),同比下降17.5%,是第二名銷量的近2倍多,以絕對優(yōu)勢位居第一;金龍客車銷量928輛,位居第二,同比大增63.67%,遠遠跑贏客車大盤,是行業(yè)增長第三快的車企,表現(xiàn)較好;中通客車銷量800輛,位居第三,同比增長7.67%;金旅客車銷量733輛,位居第四,同比大漲40.15%,增速位居行業(yè)第四,表現(xiàn)不錯;福田歐輝客車銷量685輛,位居第五,同比暴漲369.18%,增幅位居行業(yè)第一,表現(xiàn)亮眼;其余第6-第10名車企銷量均在500輛以下。

TOP10同比3增長7下降,其福田歐輝同比增速最快,海格客車同比下滑最多。總體看,2022年3月大中型客車市場同比下降2.35%,可以說并未回暖。筆者據(jù)調(diào)研分析大致原因如下:

一是3月多地疫情爆發(fā),特別是地區(qū)長三角腹地的上海區(qū)域疫情猖獗,阻礙了旅客的流動量,使得大中型客車市場受到影響。

二是大中型公路客車?yán)^續(xù)受到高鐵、私家車及航空等交通工具的擠壓,分流了公路客運市場本就不多的客流量,使得大中型公路客車市場更是“雪上加霜”

三是旅游市場由于受疫情影響呈現(xiàn)萎縮態(tài)勢,一定程度上影響了旅游客車市場的銷售。

四是客戶端由于需求萎縮,收入受限,購買大中型客車的意愿大大降低,從而影響了今年3月的大中型客車銷量。

五是大中型客車傳統(tǒng)銷量大省同比市場份額均下降,影響了今年3月大中型客車的整體銷量。

六是俄烏沖突持續(xù),影響了3月我國大中型客車出口市場。

七是燃油價格進一步上漲,增加了用戶的運營成本,抑制了傳統(tǒng)動力客車市場的增長;

八是新能源客車市場仍然不“給力”(今年3月新能源客車同比下降11.63%),拖累了今年3月大中型整體客車市場的增長。

●第一季度大中型客車?yán)塾嬩N量:宇通再度霸榜,中通、金龍位列前三,歐輝表現(xiàn)搶眼,TOP10累計同比6增4降

根據(jù)中國客車統(tǒng)計信息網(wǎng)數(shù)據(jù),2022年1-3月6米以上客車Top10排行:

上表可見,在2022年3月6米以上大中型客車銷量TOP10呈現(xiàn)以下特點:

宇通客車是唯一累計銷量超過4000臺的車企(4210輛),同比下降26.5%,位居第一;中通客車?yán)塾嬩N量1832輛,位居第二,同比增長6.70%,表現(xiàn)不錯;金龍客車?yán)塾嬩N量1600輛,位第三,同比增長26.08%。表現(xiàn)較好;福田歐輝累計銷1451輛,位居第四,同比暴漲279.84%,增幅位居行業(yè)第一,表現(xiàn)搶眼;比亞迪累計銷售1237輛,位居第五,同比大漲50.49%;金旅客車?yán)塾嬩N售1205輛,位居第六,同比增長20.62%;第7名到第10名的車企累計銷量均在1000輛以下。

總體看,一季度6米以上大中型客車?yán)塾嬩N售16401輛,累計同比微降0.68%,與去年幾乎持平。宇通強勢霸榜,中通客車、金龍客車分別位居第二和第三,Top10同比6增4降,福田歐輝同比增長最猛。

●一季度大中型客車占據(jù)市場份額及同比份額變化:中通、金龍、歐輝、比亞迪、金旅市占率提升,宇通大降9.02%

根據(jù)中國客車統(tǒng)計信息網(wǎng)數(shù)據(jù),2022年一季度6米以上客車TOP10市場份額及份額同比增減情況統(tǒng)計:

從上表看出,2022年1-3月新能源客車Top10中市場份額變化特征是:

宇通客車市場占有率達到25.67%,是唯一份額超出2成的車企,可謂一家獨大,但同比份額減少9.02個百分點,是份額減少最多的車企;中通客車市占率為11.17%,位居第二,且同比增加0.77%;金龍客車市占率為9.76%,位居第三,且同比份額增加2.08個百分點,是同比份額增加第三多的車企,表現(xiàn)較好;福田歐輝客車市占率為8.85%,位居第四,同比份額增加6.54個百分點,是行業(yè)份額增加最多的車企;比亞迪客車市占率為7.54%,位居第五,且同比份額增加2.56個百分點,是份額增加第二大的車企。

金旅客車市占率為7.35%,同比增加1.3%,是份額同比增加第四大的車企。其余第7—第10名車企份額均在6%以下。

總體看,一季度大中型客車TOP10車企市場份額同比6增4減,其中同比增加最大的是福田歐輝客車,減少最多的是宇通客車,說明以宇通客車為首的頭部車企市場份額出現(xiàn)一定程度的下滑,我國客車市場此消彼長,2-6名的差距并不明顯,行業(yè)市場爭奪戰(zhàn)激烈。

根據(jù)中國汽車流通協(xié)會提供的上牌信息顯示,2025年5月,國內(nèi)客車(含輕客、中客、大客)月度實際銷量達到4.2萬輛,相比去年同期呈負(fù)增長,降幅為1%。 上牌維度的客車終端實際銷量,更能反映國內(nèi)客車市場需求的真實狀況,進一步拉長來看,今年前5個月的數(shù)據(jù)同樣不容樂觀。統(tǒng)計數(shù)據(jù)顯示,2025年1-5月,國內(nèi)客車實際銷量達到19萬輛,與去年同期的銷量持平。 整體來看,進入2025年后,本輪始于2023年的國內(nèi)客車市場快速放量,似乎已進入瓶頸期。 從年度銷量數(shù)據(jù),可以明顯看到,2023年之前,國內(nèi)客車市場進入增長停滯期,2019年銷量達到36萬輛后,此后4年時間都在35萬輛上下徘徊,始終難以突破。而2023年開始打破僵局,同比增速達到14%,年度銷量接近40萬輛,2024年快速拉升,年度銷量一舉突破50萬輛大關(guān),而增速更是高達29%。 2023年和2024年的快速放量,與多重因素密切相關(guān)。首先是疫情結(jié)束后國內(nèi)旅游市場的爆火,直接拉動2023年國內(nèi)旅團細(xì)分市場的客車需求,此后,2024年7月,國家出臺以舊換新政策,推動城市公交車電動化替代,支持新能源公交車及動力電池更新,這一政策有力推動了公交車的更新熱潮,從而推動國內(nèi)公交細(xì)分市場的客車需求集中爆發(fā)。 以公交市場為例,在2024...

合作郵箱:chinaiut@sgexpo.cn

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉(zhuǎn)載內(nèi)容版權(quán)歸作者及來源網(wǎng)站所有,本站原創(chuàng)內(nèi)容轉(zhuǎn)載請注明來源

Copyright ? 晟格會展(上海)有限公司 版權(quán)所有 Powered by Tp滬ICP備18026942號-6 ![]() 滬公網(wǎng)安備 31011302006543號

滬公網(wǎng)安備 31011302006543號